Die vermutlich gravierendste Fehlannahme unter Mietern ist, dass Eigentum aus Wohlstand entstehe. Also: wer habe, der kaufe. Dies trifft nur zu einem sehr geringen Teil zu. Tatsächlich ist es so, dass heutzutage der weit überwiegende Teil der Eigentümer den Immobilienerwerb über Darlehen finanziert und so im Laufe der Zeit immer mehr zum Eigentümer wird. Die Früchte dieser Strategie schützen nicht nur die gegenwärtigen Eigentümer vor Altersarmut, sondern tragen auch in hohem Maße zum Wohlstand der Folgegenerationen bei.

Deutschland galt lange als das Land der Sparer. Und das Verhalten der Deutschen zeigt, dass es ein solches auch in Zeiten von Inflation und Nullzinspolitik geblieben ist. Damit verhält es sich azyklisch zum Rest der Welt. Denn während in anderen Ländern physische Werte wie z. B. Immobilien, Land und Aktien dem Bargeld vorgezogen wurden, haben die Deutschen mit ihrer positiven D-Mark-Erfahrung mehrheitlich auf Bargeld oder Lebensversicherungen gesetzt.

Andere Vermögensanlagen wie Aktien oder Immobilien blieben in Deutschland deshalb lange unterbewertet: Ein Honigtopf für ausländische Hedgefonds und Anleger, die die Unterbewertung physischer Werte längst erkannten, als Deutsche noch ihr Sparbuch unterm Kopfkissen hatten.

Angesichts der aktuellen massiven Entwertung des Euro und der nahezu nicht mehr existenten Verzinsung schmelzen die reale Kaufkraft der Sparvermögen und die Auszahlungssummen der Lebensversicherungen dahin. Aufgrund des festen Glaubens an die Kaufkraft der D-Mark und der Versprechen der Regierung Kohl, der Euro werde genauso stabil sein wie die D-Mark, haben die Deutschen das Risiko einer Gemeinschaftswährung massiv unterschätzt und ihre Strategie im Umgang mit ihrem Vermögen erst spät oder gar nicht umgestellt. Ein Teil dieser Umstellung zeigt sich in der Anpassung der Immobilienpreise und des DAX an internationale Verhältnisse.

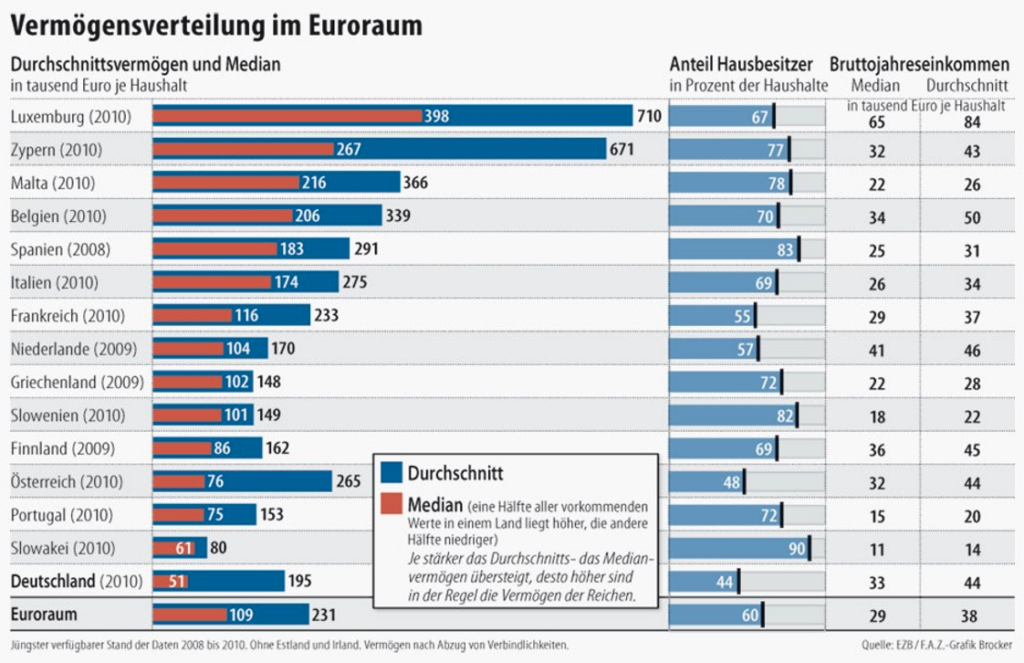

Die folgende Tabelle zeigt: Die Deutschen sind im Vergleich zu den anderen EU-Staaten nicht reich; sie sind im Gegenteil die ärmsten Europäer.

Deshalb wollen wir die Wohneigentumsquote in Hessen konsequent erhöhen. Wohneigentum schützt vor Altersarmut, Gentrifizierung, Nullzinspolitik, Mieterhöhungen und Inflation. Es schützt vor allen Folgen linksgrüner Bau- und Sozialpolitik. Denn aus einer eigenen Wohnung kann einen kein „Immobilienhai“ und keine staatliche Vorgabe vertreiben.

Dreh- und Angelpunkt für Wohneigentum ist der Zugang zu Kapital.

Eine Ursache des fehlenden Eigenkapitals für Wohneigentum ist die hohe Abgabenlast. Im OECD- Raum liegt Deutschland an der Spitze bei Einkommenssteuer + Sozialabgaben. Wir sind leider auch hier Weltmeister. Und wieder werden linksgrüne Stimmen laut, die Steuerschraube weiter anzuziehen. Bürgern, deren verfügbares Netto im Vergleich zu den Lebenshaltungskosten niedrig ist, fehlt das Kapital zur Eigentumsbildung. Denn während zum Beispiel Belgien eine sehr hohe Wohneigentumsquote bei hohen Abgaben hat, vereinigt Deutschland das Schlechteste aus zwei Welten: höchste Abgaben bei niedrigster Eigentumsquote.

Der Staat verhilft dem Bürger zum Wohneigentum. In Hessen geschieht das dadurch, dass er zum Beispiel durch die landeseigene WI-Bank zinsgünstige Kredite anbietet, welche als Eigenkapital bei der Hausbank für die Immobilienfinanzierung eingereicht werden können. Diese Kredite werden über eine Immobilienkreditversicherung abgesichert, die etwa im Fall von Arbeitslosigkeit oder Tod eines Partners die Weiterzahlung der Raten sicherstellt.

Im Verlauf des Arbeiterlebens soll dieser Kredit vom Eigentümer zurückgezahlt werden. Frühestens nach fünf Jahren können die Wohnungen zu Marktpreisen weiterverkauft werden.

In Hessen verfügen die landeseigenen und kommunalen Wohnungsbaugesellschaften über ein Portfolio von derzeit über 200 000 Wohnungen. Ihre Aufgabe darf nicht auf das Verwalten und Zukaufen von Wohnungen beschränkt bleiben.

Wir sehen die landeseigenen und kommunalen Wohnungsgesellschaften als Bauherren, Vermieter und Förderer von Wohneigentum in einer gesellschaftlich verantwortungsvollen Rolle. Im Sinne eines revolvierenden Systems von Verkaufen, Bauen und Vermieten sollen die landeseigenen Gesellschaften Wohnungen bauen, für zehn Jahre vermieten und dann an die Mieter privatisieren, sofern diese an Eigentum interessiert sind. Ebenso sollen die bereits vorhandenen, dafür geeigneten Bestände an Mieter privatisiert werden. Die Erlöse fließen dann in Investition für Neubauten.

Voraussetzungen aufseiten der Erwerber sind: Sie müssen mindestens fünf Jahre Mieter in der zu privatisierenden Wohnung gewesen sein und mindestens ein Haushaltsmitglied muss in dieser Zeit einer für den Haushalt auskömmlichen Erwerbstätigkeit nachgegangen sein. Der Erwerb ist mit einer verpflichtenden Haltefrist von weiteren fünf Jahren verbunden, ein vorzeitiger Verkauf führt zum Rückfall an die landeseigene bzw. kommunale Gesellschaft.

So wird fortlaufend der Bestand erneuert, die Wohneigentumsquote in Hessen erhöht und langfristig der Wohlstand gemehrt. Denn bezahltes Wohneigentum führt zu höheren verfügbaren Haushaltseinkommen, die den Konsum und Dienstleistungssektor beflügeln und so zum Wohlstand aller Hessen beitragen.

In „angespannten Wohnungsmärkten“ soll die Umwandlung von Wohnungen aus Mehrfamilienhäusern in Eigentumswohnungen künftig unter Genehmigungsvorbehalt gestellt werden. Hessen prüft hierzu noch, in welchen Kommunen das Umwandlungsverbot greifen soll und ab welcher Anzahl von Wohnungen pro Haus es gelten soll.

Es droht ein scharfer Eingriff ins private Eigentum, der in einem bereits überregulierten Wohnungsmarkt weiter private Investoren abgeschreckt und die Bildung von Wohneigentum erschwert. Deswegen ist die AfD für die Abschaffung des Umwandlungsverbotes. Gegen Wohnungsmangel helfen vor allem zusätzliche Wohnungen.

Bessere Investitionsbedingungen durch weniger Regulierung werden benötigt – statt weiterer massiver staatlicher Eingriffe in den Wohnungsmarkt.

Die Wohnimmobilienkreditrichtlinie, kurz WoKRi genannt, wurde als Verbraucherschutzgesetzkonzipiert. Tatsächlich handelt es sich um einen Hypothekenverhinderungsmechanismus.

Denn durch die WoKRi wird der Marktzugang von Kreditnehmern erheblich erschwert. Die Regeln, die Banken dadurch auferlegt werden, erschweren die Kreditvergabe sowohl an junge als auch ältere Kreditnehmer. Die virtuelle Altersspanne, die sich durch die WoKRi ergibt, liegt zwischen 30 und 45 Jahren.

Wurden in der Vergangenheit Immobilienkredite in erster Linie am Wert der Immobilie und am Einkommen des Erwerbers gemessen, muss nach der WoKRi der Nachweis erbracht werden, dass der Erwerber über die gesamte Kreditlaufzeit leistungsfähig sein wird. Diese Lebensvorschau ist am Anfang eines Berufslebens nicht zu leisten: daher sind junge Kreditnehmer hier benachteiligt.

Doch auch ältere Kreditnehmer profitieren keineswegs von der WoKRi. Denn die Darlehensvergabe darf andererseits auch nicht – anders als früher – in erster Linie über die Immobilie abgesichert werden.

Für ältere Kreditnehmer hat dies also zur Folge, dass mit Erreichen des Rentenalters der Kredit abgezahlt sein muss. Dies bedeutet, dass es ihnen verwehrt bleibt, Investitionen, zum Beispiel in die energetische Sanierung, zu tätigen.

Die WoKRi hilft niemandem und schadet allen. Wir fordern ihre umgehende Aussetzung.

Es droht ein scharfer Eingriff ins private Eigentum, der in einem bereits überregulierten Wohnungsmarkt weiter private Investoren abgeschreckt und die Bildung von Wohneigentum erschwert. Deswegen ist die AfD für die Abschaffung des Umwandlungsverbotes. Gegen Wohnungsmangel helfen vor allem zusätzliche Wohnungen.

Bessere Investitionsbedingungen durch weniger Regulierung werden benötigt – statt weiterer massiver staatlicher Eingriffe in den Wohnungsmarkt.